Каждая компания создаётся для того чтобы приносить прибыль владельцу и инвесторам. Последние, прежде чем вливать деньги, оценивают различные финансовые показатели. EBITDA – один из изучаемых показателей. Что такое EBITDA простыми словами – разберём в это статье.

Что такое EBITDA

EBITDA – это аббревиатура, которая расшифровывается как Earnings Before Interest Taxes Depreciation and Amortization. Простыми словами – это прибыль до вычета процентов и налогов, а также амортизационных отчислений. Рентабельность по EBITDA показывает реальную прибыль юридического лица, исключая факторы, которые напрямую влияют на операционную деятельность.

Показатель EBITDA стали использовать 80-ых годах прошлого столетия. Есть несколько вариантов расчёта показателя EBITDAmargin. Какой именно использовать, решает руководство компании совместно с инвесторами.

Данный показатель очень важен для расчёта закредитованности юридического лица. Показывает прибыль до уплаты налогов. То есть, выручку, которая может быть потрачена на выплату дивидендов или на погашение долговых обязательств (чистого долга).

Плюсы и минусы

Существуют положительные и отрицательные стороны показателя. Подробнее в таблице:

История возникновения

В конце 80-ых годов 20-ого столетия данный показатель рассчитывали для того чтобы понять, сможет ли компания возмещать долги. В совокупности с чистой прибылью, ебитда показывал, какую сумму предприятие может направить на выплаты по процентам в ближайшее время без ущерба для собственного финансового положения. Инвесторы рассматривали коэффициент так возможность для погашения займов.

Спустя несколько десятилетий, компании стали применять EBITDA для определения показателя прибыли с «прицелом» на самофинансирование и самоокупаемость. Сегодня используют в инвестиционных и аналитических целях.

Разновидности EBITDA

Не всегда данный показатель можно применять в оригинальном виде. Поэтому были придуманы разновидности:

- Ebita (ибида) – при расчёте во внимание не принимается износ оборудования.

- Ebitd – амортизация учитывается при расчёте. Применяется в тех случаях, когда требуется оценить влияние различных методов расчёта амортизационных отчислений на конченый финансовый результат.

- EBITDAx – применяется предприятиями добывающего сектора экономики. При расчёте учитываются расходы на разработку новых месторождений полезных ископаемых.

- Oibda – при расчёте делается упор на операционную прибыль, учитывая внеоперационные расходы.

- EBITDAr – рассчитывается предприятиями, большая доля трат в которых относится к арендным и лизинговым платежам. Формула расчёта данного коэффициента учитывает такие статьи расходов.

- EBITDAm – при расчёте учитывается амортизация и менеджмент.

Можно вывести свою формулу расчёта показателя ЕБИТДА. Это актуально в том случае, если предприятие несёт нетипичные расходы, которые не учитываются ни в одной из представленных модификаций.

Для чего нужно рассчитывать

Показатель Ебитда применяется во многих сферах и сегментах экономики. Но основное направление применение – финансовая сфера крупных предприятий. Коэффициент важен для:

- Руководителей и собственников бизнеса, когда возникает необходимость определения эффективности деятельности и учёт будущих перспектив.

- Кредитным и финансовым учреждениям, которым нужно оценить кредитоспособность потенциального заёмщика (речь идёт о заёмщиках – юрлицах).

- Компаниям, которые несут большие расходы. Показатель демонстрирует потенциальным инвесторам финансовое положение дел без учёта трат.

- Инвесторам и аналитикам при составлении отчётов и проведения анализа рентабельности вкладываемых средств.

EBITDA нужен для оценки доходов предприятия, для оценки эффективности работы управляющего звена, для составления отраслевых рейтингов предприятий.

В России EBITDA применяется в бухгалтерском учёте, но не в качестве основного показателя. Рассчитывается аналитиками финансовой службы в тех случаях, когда нужно привлечь инвесторов. Крупные предприятия указывают EBITDA в годовой корпоративной отчётности, когда отчитываются по итогам финансового периода перед учредителями.

Иногда случается путаница, и EBITDAпутают с Ebit. Первый показатель отображает прибыль предприятия до вычета налогов, процентов и амортизации. Второй – то же самое, но учитывая амортизацию. Оба показателя важны при расчёте рентабельности капитала.

Также эти показатели стоят в один ряд, когда речь идёт о расчёте эффективности предприятия, большая часть трат которого уходит на оплату арендных и лизинговых платежей. Чтобы получать максимально достоверный результат, нужно правильно классифицировать лизинговые платежи. Но всегда это получается корректно. Поэтому есть смысл применить ещё один показатель – EBITDAr.

То есть, коэффициент EBITDA применяют:

- В финансовом анализе, когда возникает необходимость оценки инвестиционной привлекательности юрлица на данный момент и на ближайшую перспективу. Используют при расчётах показателей эффективности собственного и заёмного капитала для реального отражения долгового бремени.

- При оценке бизнеса, когда возникает необходимость построения фундаментальных моделей менеджмента на ближайшие 10 лет. когда проводится сравнительная оценка по отраслевым сегментам, EBITDA используется для расчёта мультипликаторов.

EBITDA не считают вовсе:

- В банковской сфере, потому что данный сегмент сильно отличается от прочих отчётностью и финансовыми показателями.

- В сфере страхования по той же причине.

Чем EBIT и EBITDA отличается от операционной прибыли

Операционная прибыль – показатель успешности работы компании. Считается так:

ОП = В – СПр – ОбЗ – ОпЗ, где

ОП – операционная прибыль.

В – выручка за период расчёта или валовые продажи.

СПр – себестоимость изготовляемой продукции.

ОбЗ – общие затраты компании.

ОпЗ – прочие операционные затраты.

По формуле видно, что показателем уменьшения является выручка, а при расчёте EBITDA величиной уменьшения выступает чистая прибыль. Разница между двумя показателями в том, что первый учитывает только коммерческие расходы, а второй ещё и внеоперационные.

Как рассчитать EBITDA

При расчёте не применятся типовые стандарты. Для получения точного результата, нужно знать сегмент рынка, в котором ведёт деятельность предприятие, а также статьи основных расходов. Поэтому, как считать EBITDA, каждая компания может выбрать самостоятельно.

Методы расчёта

Существует 2 метода:

- «Сверху вниз». Наиболее надёжный и точный способ. За основу берётся операционная прибыль. Главное преимущество – минимальный риск введения инвесторов, акционеров и учредителей в заблуждение, так как ошибки практически исключены.

- «Снизу вверх». За основу принимается чистая прибыль. Довольно сложный и многоступенчатый метод. Недостаток – учитываются одноразовые и вторичные статьи отчётности, что снижает корректность проведённых расчётов.

Формула EBITDA

Способов расчёта много, так же, как и формул. Но есть одна универсальная, которая подходит для использования в различных сферах. Это:

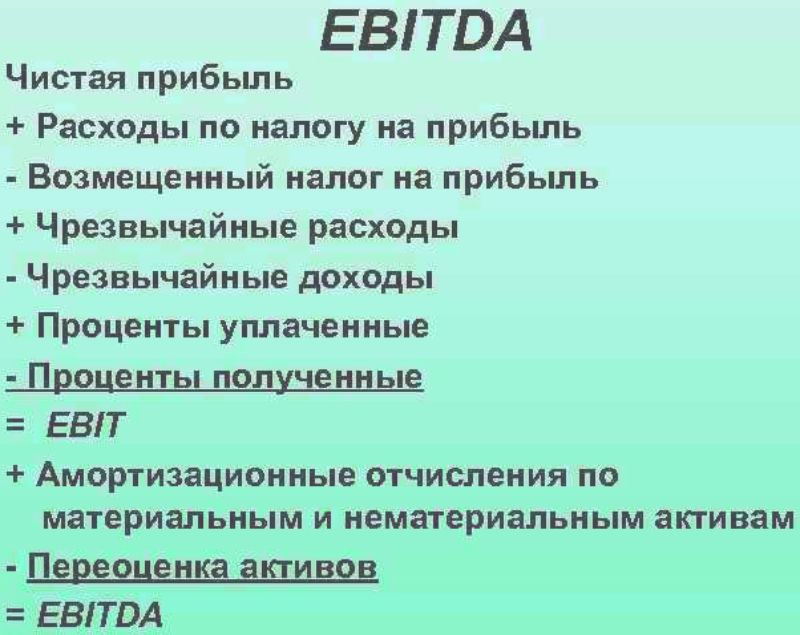

EBITDA = НП + ЧР + Пр + Ам – ПОС, где:

- НП – это налог, уплачиваемый на прибыль предприятий. При расчёте стоит учитывать возвращённый налог, если таковой был в этом периоде.

- ЧР – это расходы, носящие чрезвычайный характер. При расчёте стоит вычесть доходы чрезвычайного характера.

- Пр – общая сумма процентов. Высчитывается как разность между процентами, уплаченными и полученными.

- Ам – высчитанная амортизация за текущий промежуток времени.

- ПОС – проведённая в этом периоде переоценка основных средств.

Все показатели берутся из финансовой отчётности. Формула расчёта показателя по РСБУ такая:

EBITDA = В – СП + Н + ПЗ + Ам, где:

В – полученная в текущем периода выручка.

СП – себестоимость выпускаемой продукции.

Н – все налоги, которые подлежат уплате в текущем периоде.

ПЗ – проценты, которые предприятие должно уплатить по займам и кредитам.

Ам – начисленная амортизация по основным фондам и нематериальным активам.

Некоторые аналитики высчитывают Ебитда по МСФО, формула для расчёта будет иная.

Если конечный результат получится отрицательным, это будет означать, что компания несёт финансовые потери, работает себе в убыток. Как видно из формулы, никакие налоги не учитываются. То есть, если итоговый показатель находится за пределами нулевой отметки, то фирма убыточна ещё до уплаты обязательных взносов в казну государства.

Пример расчета EBITDA

Согласно балансу, показатели на конец года следующие (в млн рублей):

- Полученная чистая прибыль (маржа или margin) – 345;

- Налог на финансовый результат – 103,5;

- Возмещённый обязательный платёж – 0;

- Расходы вне рамок реализационной деятельности – 102;

- Такие же доходы – 117;

- Проценты, уплаченные контрагентам – 198;

- Проценты, полученные от контрагентов – 18;

- Высчитанная амортизация – 376;

- Переоценка активов – 0.

EBITDA = 345 + 103,5 + 0 + 102 – 117 + 198 – 18 + 379 – 0 = 992,5

Где найти готовые данные

Каждое предприятие, желающее привлечь инвесторов, публикует данные EBITDA в своей финансовой отчётности. Найти данные можно на официальных сайтах публичных и крупных предприятий.

Некоторые компании выдают данные для публикации на биржевых фондах. Сведения нужны для того чтобы сформировать наиболее выгодный портфель. Опытный инвестор, узнав показатель Ебитда, сразу же может определить потенциальную инвестиционную и производственную привлекательность юридического лица.

Данные по крупнейшим западным компаниям можно увидеть на таких сайтах, как finance.yahoo.com, morningstar.com и finbox.io. Здесь публикуются официальные данные за последние 10 лет.

Каким должен быть EBITDA

Единого порога, через который должен «переступить» EBITDA, чтобы показать финансовую привлекательность предприятия, не существует. Для каждого предприятия и сегмента существуют свои параметры. Однозначно одно – он должен быть больше нуля, чем выше, тем лучше.

Также нужно наблюдать динамику показателя по отдельно взятому предприятию – в какой год идёт прирост, а в какой упадок. Незначительное падение не несёт в себе ужасающих последствий. Но, если показатель «перешагнёт» за отметку ноль, стоит задуматься.

Когда растёт EBITDA, растёт и рентабельность предприятия. В противном случае, компания не несёт ценности для потенциальных инвесторов.

Крупные российские компании публикуют сведения по EBITDA за текущие периоды. Также даётся пояснение, каким методом и по какой формуле производился расчёт. Это нужно для того чтобы инвесторы понимали, стоит ли вкладывать деньги в развитие фирмы или нет.

Читайте далее:

- Образовательный кредит - 24.08.2025

- Что такое оффер простыми словами - 11.08.2025

- Траншевая ипотека - 04.10.2024