Каждый предприниматель должен вести бухгалтерский учёт, но не каждый умеет это делать это правильно. В зависимости от вида деятельности, объёмов выручки и количества персонала, можно выбрать любую систему налогообложения. Как ИП вести бухгалтерию самостоятельно и не допустить ошибок, за которые придётся отвечать перед налоговиками? Разберём в этой статье.

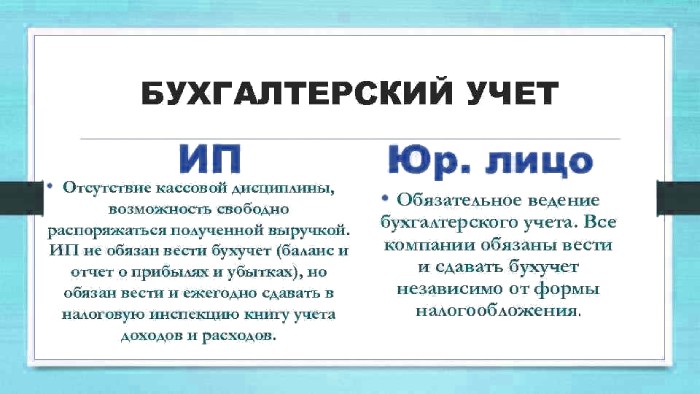

Должны ли ИП вести бухгалтерский учет

В Законе №-ФЗ прописано, что индивидуальные предприниматели могут не вести бухгалтерский учёт. Но, это не означает, что вообще никаких документов у ИП быть не должно. Предприниматели должны отчитываться перед государством, следовательно, учёт быть должен.

Речь идёт о налоговом учёте. ИП обязаны платить налоги, страховые взносы за персонал (если таковой имеются), взносы за себя. Эти операции невозможны без минимального бухгалтерского учёта. Поэтому бухгалтерия для ИП является обязательной, но не в полном объёме.

Вести учёт можно самостоятельно, а можно нанять бухгалтера в штат или на ауторсинг. Все способы законны, если у налоговиков не возникает вопросов.

Бухгалтерская отчетность для ИП

Порядок ведения бухгалтерского учёта ИП зависит от выбранной системы налогообложения. Есть ли у предпринимателя наёмный персонал или он работает один, обязательно нужно сдавать:

- По доходам – форма 6-НДФЛ. Сдавать её нужно в налоговую инспекцию в течение 30 дней с момента окончания отчётного квартала. Обязанность по сдаче годового отчёта возникает не позднее 1 марта следующего года.

- Также в ФНС сдают форму РСВ. Период для сдачи – месяц после окончания квартала.

- В ПФР следует отчитываться сразу же по 3-ём формам – СЗВ-М, СЗВ-СТАЖ и СЗВ-ТД. Первый отчёт сдаётся каждый месяц в пределах первых 2-ух недель следующего месяца, после отчётного. Второй – один раз в год не позднее 1 марта и только в том случае, если имели место кадровые события. При таких же условиях сдаётся и третий отчёт.

- В ФСС сдаётся форма 4-ФСС каждый квартал в течение 20 дней после окончания отчётного.

Нарушение сроков «на упрощёнке» сдачи чревато штрафными санкциями со стороны контролирующего органа.

Как вести бухгалтерию ИП на УСН

Как вести бухгалтерию, если предприниматель принял решение о применении упрощённой системы налогообложения? Порядок действий следующий:

Следует выбрать формат «упрощёнки» бухучёта ИП – «доходы» или «доходы минус расходы». Здесь придётся делать самостоятельный расчёт. Учёт на УСН ведётся по разным ставкам налогообложения, поэтому стоит предварительно сделать расчёт, и выбрать тот или иной формат.

Внимательно изучить виды отчётности, которые предстоит предоставлять налоговикам, а также порядок расчёта и уплаты основных налогов.

Запомнить даты сдачи всех видов отчётов. Нарушение сроков приведёт к штрафным санкциям.

Налоговый учёт ИП на «упрощёнке» зависит от субъекта расчёта налога. УСН «доходы» оптимальна для начинающих бизнесменов.

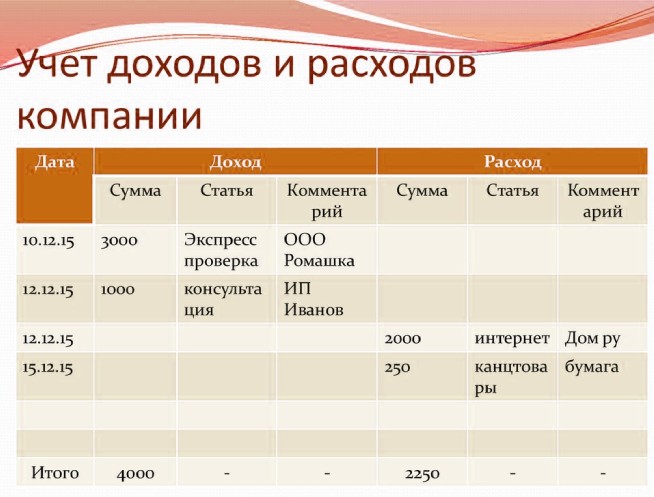

Учет доходов и расходов при УСН

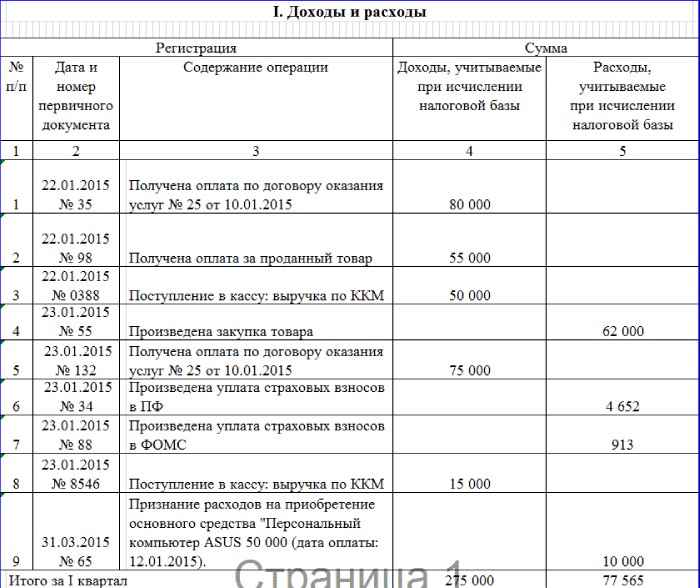

Ведение бухгалтерии на УСН подразумевает под собой учёт доходов и расходов. Для налоговиков необходимо составлять специальную книгу, в которую вносятся все доходные статьи бизнеса и расходные. КУДИР (книга учёта доходов и расходов) при УСН считается основным первичным документом.

На основании полученных данных рассчитываются налоги. Можно составлять книгу на компьютере или от руки. Налоговики принимают оба варианта.

Согласно ст. 346.17 НК РФ, доходы учитываются кассовым методом, то есть, на календарную дату, когда деньги оказали в распоряжении компании. То есть, поступили на счёт в банке или в кассу. Например, некое имущество было продано 3 марта, а деньги пришли на счёт лишь 1 апреля. Последнее число и будет считаться датой поступления и учёта.

Расходы, согласно ст. 346.16 НК РФ, также учитываются кассовым методом на календарную дату их фактического совершения. Есть некоторые исключения, но для «упрощёнки» они роли не играют.

ИП на УСН с работниками

Если у предпринимателя есть наёмный персонал, возникает обязанность по сдаче отчётности за работников. Обязательно нужно сдавать отчёты в ФНС, в ПФР и ФСС.

Отчётность в ФНС по проведённой деятельности сдаётся раз в год до 30 апреля следующего календарного периода. По работникам нужно сдавать РСВ и 6-НДФЛ. Здесь отражаются суммы, выплаченные работникам, а также данные по удержанному и перечисленному подоходному налогу.

Также нужно отчитываться перед ФСС и ПФР. Сроки сдачи документов установлены на законодательном уровне. Периодически нужно отчитываться перед Росстатом. Ведомство проводит проверки раз в 5 лет. Предварительно предпринимателям высылается уведомление. К указанной дате нужно подготовить комплект нужных документов.

Как заполнить КУДИР

Книга учёта доходов и расходов должна заполняться каждым предпринимателем, ведущим учёт на УСН. Существует ряд правил, которых нужно придерживаться:

- Только русский язык.

- В каждый отчётный период должна заполняться своя книга.

- Каждая операция должна отражаться в полном, а не в сокращённом объёме.

- Записи должны вестись в хронологическом порядке.

- Каждая отражённая операция должна подтверждаться документов первичного учёта.

- Можно вести как на бумажном, так и на электронном носителе. Но перед окончанием отчётного периода электронный вариант должен быть переведён в бумажный вид.

- Разрешается вносить исправления, но каждая корректировка должна быть сделана правильно, и подтверждаться документом первичного учёта.

Обязательно нужно указывать дату каждой операции, порядковый номер. Если вносятся правки, указание календарной даты также является обязательным. Неправильное заполнение КУДИР приведет к штрафным санкциям.

Как вести учет ИП на ОСНО

Общий режим или ОСНО подразумевает под собой ведение учёта в полном объёме. Начинающим предпринимателям не стоит выбирать такой режим, так как он подразумевает уплату сложного налога «НДС» и сдачу большего количества отчётов. Данный режим налогообложения можно применять на любые виды деятельности при любом количестве наёмного персонала.

Когда предприниматель только регистрируется и ещё не сделал выбор в пользу того или иного режима, по умолчанию придётся применять ОСНО. Подать заявление на УСН или иной режим можно в течение 30 дней после регистрации ИП.

Предприниматели на основном режиме платят:

Подоходный налог за себя и за своих работников в размере 13%.

НДС в том размере, который установлен на законодательном уровне для тех или иных операций. В России применяют 3 ставки – 0%, 10% или 20%. Как правило, налогоплательщики платят 20% в качестве НДС.

Региональные налоги. Сюда относятся на имущество, на транспорт или землю.

Указанные объекты экономической деятельности должны использоваться не для личных, а для предпринимательских целей. Например, у гражданина есть авто. Он платит на него налог в качестве физлица. Но, если авто будет использоваться для перевозки товара для предприятия, придётся платить налог, как ИП.

Не всегда выбор общей системы является добровольным. Применение ОСНО может быть связано со следующими основаниями:

- Предприниматель подошёл к вопросу открытия ИП не очень ответственно, и не знал, что есть специальные режимы, способные «облегчить» ведение учёта.

- ИП изначально не соответствует тем критериям, по которым возможно применение льготного режима.

- Есть необходимость уплаты НДС.

Перейти на ОСНО можно с любого льготного режима. Для этого нужно подать в налоговый орган уведомление. Обращение должно быть письменным, отправить его до 15 января того года, в котором планирует переходит на общий режим.

Сроки сдачи отчетности ИП в 2022 году

Отчётность по любому режиму нужно сдавать в установленные сроки. Если их нарушить, предпринимателя сразу же привлекут к ответственности за несвоевременную сдачу. Сроки довольно «растянутые», есть время подготовиться к сдаче. Подробнее в таблице ниже:

| Режим | 1 квартал | 2 квартал | 3 квартал | Календарный год |

| УСН | До 25.04 | До 25.07 | До 25.10 | Годовая декларация сдаётся до 30. 04 |

| ЕСХН | — | До 25.07 | — | Годовая декларация сдаётся до 31.03 |

| ОСНО | — по НДС декларация сдаётся до 25.04, налог уплачивается до 25. 06 — НДФЛ – до 25.04 | — по НДС декларация сдаётся до 25.07, налог уплачивается до 25.09 — НДФЛ – до 25.07 | — декларация по НДС сдаётся до 25.10, а налог уплачивается до 25.12 — по НДФЛ до 25.10 | — декларация по НДС сдаётся до 25.01, налог уплачивается до 25.03 — по НДФЛ декларация сдаётся до 30.04, налог уплачивается до 15.07 |

На патентной системе налогообложения отчётность не сдаётся. Налог уплачивается в зависимости от срока действия патента.

Предприниматели применяющие упрощённый режим, каждый квартал (как указано в таблице), уплачивают авансовый платёж по «упрощённому» налогу. В конце года готовится декларация, в которой отражается расчёт налог за целый календарный год. А окончательной уплате подлежит лишь величина, равная величине в декларации за минусом тех сумм, которые уже были уплачены в течение календарного года.

Аналогичная ситуация и с предпринимателями, который платят единый сельскохозяйственный налог. Только авансовые платежи вносят раз в квартал, а отчётность сдают также – раз в год. Сроки несколько отличаются.

НДС платится не так, как прочие налоги. Платится он раз в месяц равными частями. В таблице выше указан крайняя дата уплаты последнего платежа. То есть, рассчитанный НДС за первый квартал уплатить нужно до 25.04, 25.05 и 25.06, соответственно. В декларации указывается общая сумма, потом её бухгалтер делит на 3.

Если у предпринимателя есть наёмные работники, придётся также отчитываться по подоходному налогу и по взносам во внебюджетные фонды. Здесь также установлены сроки сдачи отчётов. Это:

- СЗВ-М. Сдаётся в Пенсионный фонд. Сдаваемые данные необходимы для правильного расчёта стажа и будущей пенсии. Сдавать нужно каждый квартал в течении первой половины следующего месяца. По итогам года отчитаться нужно за первые 2 месяца следующего года.

- Ежеквартально нужно отчитываться перед фондом соцстрахования по взносам, уплаченным «за травматизм» наёмных работников. Сроки сдачи – до 25 числа следующего месяца.

- Форма 2-НДФЛ подаётся поквартально и ежегодно.

При просрочке сдачи отчётной документации государство сразу же начисляет штраф. Он равен 5 – 30% от величины налога, прописанной в документе. Денежной взыскание рассчитывается за каждый месяц. Нередко налоговики и фонды блокируют счета налогоплательщика для платы штрафов.

Если опоздать с уплатой налогов, также придётся платить неустойку, штраф и пени. Общая сумма денежного взыскания равна 20 – 40% от неуплаченной величины обязательного сбора.

«Забывчивость» предпринимателя может обойтись ему в кругленькую сумму. Поэтому так важно правильно вести бухгалтерский и налоговый учёт. Поэтому стоит вести автоматизированный учёт, используя, например, программу «1С». Здесь встроен самоучитель, позволяющий познать самому основы бухгалтерии с нуля.

Предприниматели могут сдавать отчёты как на бумажном, так и электронном носителе. Сроки сдачи электронных документов примерно такие же, как и бумажных. Существует множество сервисов, позволяющих предпринимателям вести документооборот онлайн. Преимущества:

Вести учёт можно из любого места.

Невозможно пропустить сроки сдачи, так как система регулярно делает напоминания – встроен налоговый календарь.

Сложно допустить ошибку, так как система сразу же на неё указывает.

Использовать можно при любых системах налогообложения.

Пользоваться сервисами можно как самостоятельно, так и поручив их бухгалтеру. При правильном введение документов первичного учёта, отчёты онлайн составляются правильно и без ошибок.

Закон не обязывает индивидуальных предпринимателей вести бухгалтерский учёт. Но без первичной бухгалтерии невозможно верное начисление налогов. Следовательно, налоговый учёт невозможен без минимального бухгалтерского. За любые «провинности» государство накладывает немалые штрафы.

Читайте далее:

- Образовательный кредит - 24.08.2025

- Что такое оффер простыми словами - 11.08.2025

- Траншевая ипотека - 04.10.2024