Количество клиентов банковских организаций растет с каждым днем. Просматривая различные услуги, договора, предложения люди часто встречают понятие транзакции. Но не все из них понимают, о чем идет речь.

Что такое транзакция

Это слово имеет иностранное происхождение. В английском языке (transaction) может значить следующее: «сделка», «соглашение», «дело». Это действие с банковским счетом или картой. Основные разновидности следующие:

- переводы, платежи, расходные операции;

- регулярные списания;

- снятие, зачисление денег через банкомат;

- оплата комиссии за обслуживание;

- внесение средств за займы, кредиты, штрафы.

Ответ на вопрос что такое транзакция по банковской карте Сбербанка очевиден – это любая покупка в обычном или интернет магазине с использованием пластиковой карты. Также к такой операции относятся денежные переводы, оплата счетов и др.

В профессиональном кругу финансистов правильное написание слова – «трансакции». Однако в обычной речи распространено произношение с буквой «з». Это же и относится к прилагательному «трансакционный».

Виды

Типы транзакций классифицируют по вовлеченности сторон и условиям сделки. Выделяют следующие виды:

- оффлайн-транзакция – при ней участники не осуществляют прямого взаимодействия. Она происходит с задержкой по времени;

- онлайн-транзакция – такая процедура может происходить с посредником или без него. Во втором случае она осуществляется в реальном времени.

Еще одна классификация основывается на том, где происходит движение финансов:

Банковская

Деньги отправляются с одного на другой счет. Цена такой операции может быть как фиксированной, так и равняться проценту от переводимой суммы.

Бухгалтерская

В рамках одной компании. При этом одна операция может включать в себя ряд записей.

Транзакция на рынке ценных бумаг

Покупка или продажа облигаций, акций и др.

Этапы

Процессы во время транзакции будут рассмотрены на примере простой покупки в магазине. При этом сделка осуществляется не между магазином и клиентом. Взаимодействуют финансовые организации, которые представлены эмитентом (банком, выпустившим карту) и эквайером (занимается обслуживанием терминала продавца). Процедура имеет следующий порядок:

- Запрос разрешения на проведение перевода. Банк-эквайер опрашивает эмитента на возможность такой операции. Запрос начинается с момента прикосновения карты с устройством (или помещения в аппарат). Происходит передача информации, которая содержит зашифрованные персональные данные покупателя, реквизиты пластика и др.

- Далее сформированный запрос перенаправляется в процессинговый центр. Он занимается первичной проверкой поступающих сведений. Если кредитная организация достаточно крупная и имеет развитую сеть, то обычно она содержит собственный центр. В ином случае заключается договор со сторонней компанией, которая и будет осуществлять обработку. Результатом работы процессингового центра является составленный запрос на авторизацию. Последний передается эмитенту.

- После происходит сверка информации с базой данных банка. Положительным ответом выступает уникальный код, который отсылается в процессинговый центр. Если данные не соответствуют сведениям банка, то процесс транзакции отменяется.

- На заключительном этапе эквайер анализирует поступившую информацию и осуществляет саму транзакцию. Денежные средства списываются с карты покупателя и отправляются в пользу магазина, а также выдается чек о покупке.

Как отправить транзакцию

Приобретение товара в интернет-магазине является транзакцией. Для ее проведения необходимо:

- оформить заказ на сайте продавца. Выбрать способ оплаты – онлайн банковской картой;

- появляется окно для ввода данных: номера пластика, срока действия, кода CVV2 (CVC2);

- происходит передача реквизитов напрямую эквайеру или через посредника (провайдера);

- банк для инициирования перевода опрашивает платежную систему, в которую отправляет полученные реквизиты. ПС находит эмитента по номеру карты и формирует запрос на оплату;

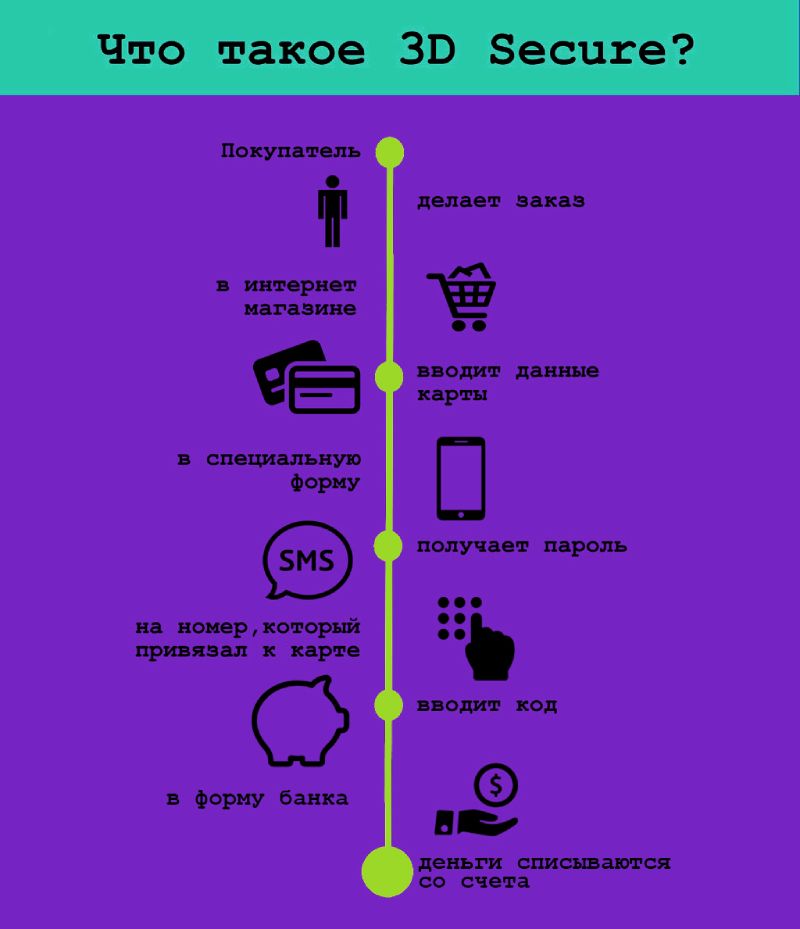

- выпустивший карту банк проводит авторизацию – пользователю необходимо ввести 3DS (код, который приходит в сообщении или push-уведомлении);

- эмитент сообщает платежной системе об успешной процедуре авторизации. После она же запрашивает банк получателя (магазина) на возможность перевода средств;

- далее происходят приходные операции в пользу торговца.

Фактическая отправка средств происходит не сразу. Платежная система по завершению операционного дня напоминает банку карты покупателя о необходимости перечисления. Также она выставляет отдельный счет для вычета комиссии за свои услуги. Поэтому передача нужной суммы осуществляется на следующий день.

Защита транзакции

Электронные переводы с карт в интернете защищаются при помощи SET – Secure Electronic Transaction. В них используется особый протокол для повышения безопасности покупок в онлайн магазинах.

Сведения о реквизитах и владельце пластика поступают в процессинговые центры. ЦОДы налаживают многоступенчатую защиту, которая состоит из:

- контроля за системами информационной безопасности;

- предупреждения несанкционированного вторжения (включая проникновение через сеть);

- охраны мест работников от получения доступа посторонними лицами;

- разграничения сетевых потоков и межсетевых экранов;

- антивирусного программного обеспечения и др.

Продолжают совершенствоваться алгоритмы обработки и шифрования данных, которые передаются между банками и платежными системами. Также специалисты в сфере информационной безопасности разработали способы защиты онлайн-транзакций на уровне конечного пользователя. Это такие технологии как:

- протокол Secure Socked Layer (SSL) – шифрование информации при отправке от компьютера покупателя на сервер;

- 3D-Secure – при оплате необходимо ввести код из сообщения, которое приходит на номер телефона;

- антифрод-системы – отслеживают схожие однотипные операции среди других, которые автоматически приостанавливаются;

- авторизация на уровне ПС – действует при осуществлении перевода с помощью GooglePay, ApplePay, PayPal, Mir Pay.

Сейчас большинство краж денежных средств со счетов клиентов банков происходит при помощи звонков и сообщений от мошенников. Они используют психологические приемы и вербальные средства воздействия на людей. Наиболее уязвимыми являются пожилые и недостаточно осведомленные лица.

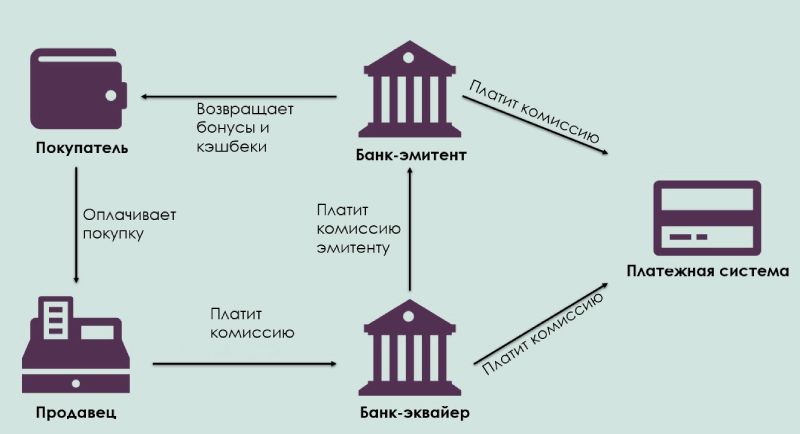

Комиссия за транзакцию

Банки предоставляют услуги перевода между счетами на разных условиях. Необходимо помнить и об оплате комиссий платежным системам. В целом цена взносов за транзакции складывается из следующего:

- комиссии платежных систем – взимается за посредничество ПС между банковскими организациями. Однако при переводах между клиентами внутри одного банка авторизация в платежной системе не производится. В такой ситуации комиссия не уплачивается. Но это не означает отсутствие взноса со стороны пользователя;

- цены на услуги сайта или небольшого банка (не являющегося эквайером), на сайте которого производится транзакция;

- комиссии эквайеру – часть дохода ПС перечисляется банку за осуществление перевода, организацию и поддержание инфраструктуры;

- оплата деятельности сервис-провайдера (если он имеется).

Для экономии на комиссиях нужно обращать внимание на условия. Также следует просмотреть сервисы различных кредитных организаций. В некоторых случаях выгоднее воспользоваться функционалом приложения или интернет-банкинга получателя средств.

Статусы

Иногда клиенты задаются вопросом – что такое неподтвержденная транзакция. Это состояние перевода. Оно означает то, на каком этапе находится операция. У разных банков их названия могут варьировать. В перечне приведены статусы на примере Сбербанка:

- исполнен – деньги переведены;

- исполняется банком – транзакционная операция подтверждена и находится в обработке;

- подтвердите в контактном центре – был введен верный смс-код, но отправка средств была автоматически заблокирована. Необходимо позвонить в контактный центр;

- ожидается обработка – это значит, что заявка поступила во внеоперационный период и будет проработана позже;

- отклонено банком – перевод заблокирован, подробности следует уточнить по телефону или посетив отделение организации;

- заявка была отменена – клиент самостоятельно прекратил процедуру.

Транзакции между банковскими счетами и картами различаются по скорости. Первые проводятся в течение 3-5 рабочих дней. Отправка денег с одной карты на другую происходит гораздо быстрее. Также удобно использование СБП (систему быстрых платежей).

Серьезные задержки в межбанковских переводах отмечаются в случаях участия небольших региональных банков. Зачастую при отправке заявки в будний день перед выходными перечисление денег переносится на следующую неделю. Зачастую в небольших банках завышены комиссии.

В чем разница онлайн и оффлайн транзакций

Онлайн-транзакция отличается от оффлайн тем, что денежные средства переводятся непосредственно в момент совершения сделки. Между сторонами устанавливается связь для передачи необходимой информации. В результате деньги начисляются практически мгновенно.

Оффлайн транзакции по карте возможны только при резервировании определенной суммы на стороне клиента. Специальный POS терминал считывает реквизиты карты и лишь после подключения к каналу связи отправляет сохраненные данные банку-эквайеру. При этом вся процедура происходит в обход проверочных мероприятий. Основные отличия между этими видами транзакций представлены в таблице.

| On-line | Off-line |

| Перевод средств происходит во время заключения сделки | Отправка осуществляется гораздо позже |

| Отправляемые данные подлежат проверке | Нет контроля сведений об операции |

| Платежи по карте возможны в пределах имеющейся суммы (либо кредитного лимита) | Существует определенная одобренная банком сумма денег |

Аннулирование транзакции

Отмена перевода или платежа обычно возможна в случае, если сама процедура растянута во времени и происходит не сразу. Необходимо сообщить в банк об ошибке. В таком случае кредитная организация может пойти навстречу клиенту.

Если перевод уже исполнен, то придется собирать доказательства ошибочности отправки средств (если таковые имеются). Для возможности возврата (чарджбэка) необходимо, чтобы транзакция производилась с банковской карты посредством платежной системы. ПС обязывает финучреждения рассматривать такие ситуации, чтобы попытаться урегулировать конфликт. Если платежная система не принимала участие в переводе, то придется разбираться именно с банком.

Платежные системы и банки устанавливают ограничения по срокам оспаривания спорных ситуаций. Также могут быть оговорены и лимиты сумм возвратных платежей.

Для чарджбэка нужно обратиться с заявлением к эмитенту карты. Может потребоваться описание событий и обоснование необходимости возвратного платежа. После банк-эмитент сообщает эквайеру о требовании обратного перевода. Банк, в который были перечислены деньги, самостоятельно или с получателем (магазином) проводит расследование. Обратная транзакция осуществляется за счет эквайера либо торговца.

Если средства были отосланы постороннему человеку, то их возврат возможен при добровольном согласии последнего. Но, скорее всего, придется подавать иск в суд. Для этого нужно через полицию попытаться узнать информацию о потенциальном ответчике.

Что значит транзакция отклонена

Такой статус можно увидеть по уже указанным ранее причинам: подхода к концу срока действия пластика или ее блокировки. Нужно проверить был ли открыт счет, либо его закрыли. Также могут быть следующие причины:

- подозрительность перевода;

- недостаток денег на карте;

- неверный пин-код;

- попытка проведения зарубежной транзакции с карты «Мир»;

- ошибки при вводе реквизитов получателя;

- технические неполадки.

Транзакция – это любая операция с банковским счетом или картой, при которой происходит перемещение денежных средств. Обычно она облагается комиссией. Нужно внимательно изучать условия предоставляемой услуги. Для доставки средств необходимо правильно заполнить реквизиты получателя. В случае ошибки при переводе следует как можно скорее обратиться в банк.

Читайте далее:

- Образовательный кредит - 24.08.2025

- Что такое оффер простыми словами - 11.08.2025

- Траншевая ипотека - 04.10.2024

Полезный материал для «чайников». Я сама для себя кое-что новое узнала. Большое спасибо.Вам нравится комментарий?

Хочу спасибо сказать за то, что не поленились и все так подробно описали. Было интересно прочитатьВам нравится комментарий?

А через какое время деньги возвращаются по отмененной транзакции? Обязательно ли писать заявление в банк?Вам нравится комментарий?

У меня вернули через 2 недели. Говорят, что до месяца, ноу разных банков по-разному бывает. Без заявления вряд ли вернут.Вам нравится комментарий?