Санкции, введенные против РФ, сложная экономическая ситуация – все это и многое другое негативно сказалось на финансовом положении населения. Людям, имеющим кредиты, стало сложно вносить ежемесячные платежи, некоторым и вовсе такая финансовая нагрузка стала непосильной. Поэтому на государственном уровне была создана мера по поддержке населения. Разберем, что такое кредитные каникулы, в каком случае их можно оформить и кто имеет право воспользоваться новой услугой.

- Что такое кредитные каникулы

- Плюсы и минусы

- Изменения в 106 ФЗ в 2022 году

- Условия

- Кто может получить

- Для каких кредитов действует льготный период

- Максимальный срок каникул

- Максимальный размер кредита

- При каком доходе можно получить отсрочку по кредитам

- Как погашать кредит во время каникул

- Как начисляются проценты за время отсрочки

- Сроки рассмотрения требования

- Как платить после завершения каникул

- Какие документы нужны для получения

- Как оформить кредитные каникулы

- Заявление на отсрочку платежа по кредиту

- Кредитные каникулы в Альфа Банке

- Сбер

- ВТБ

- Причины для отказа

- Вопросы

Что такое кредитные каникулы

Кредитные каникулы представляют собой льготный период сроком до 6 месяцев, в течение которого допускается:

- Не производить оплату по кредитам.

- Уменьшить размер ежемесячного платежа.

Воспользоваться такой отсрочкой могут только те заемщики, которые подали требование, при этом одобрение от банка не требуется.

Воспользоваться такой отсрочкой могут только те заемщики, которые подали требование, при этом одобрение от банка не требуется.

В 2019 году для заемщиков открылась еще одна возможность – ипотечные каникулы. В данном случае можно воспользоваться отсрочкой только по ипотечному кредиту.

С 2020 года на государственном уровне введены кредитные каникулы, распространяющиеся не только на ипотечные кредиты. Несмотря на то, что срок действия их прошел, начиная с марта, у заемщиков вновь появилась возможность воспользоваться такой услугой.

Плюсы и минусы

Изменения в 106 ФЗ в 2022 году

Условия

Условия

Воспользоваться отсрочкой можно в следующих случаях:

- Ежемесячный доход упал от 30% и более.

- Размер кредита не превышает установленный лимит.

- Заемщик не пользовался услугой ипотечных каникул.

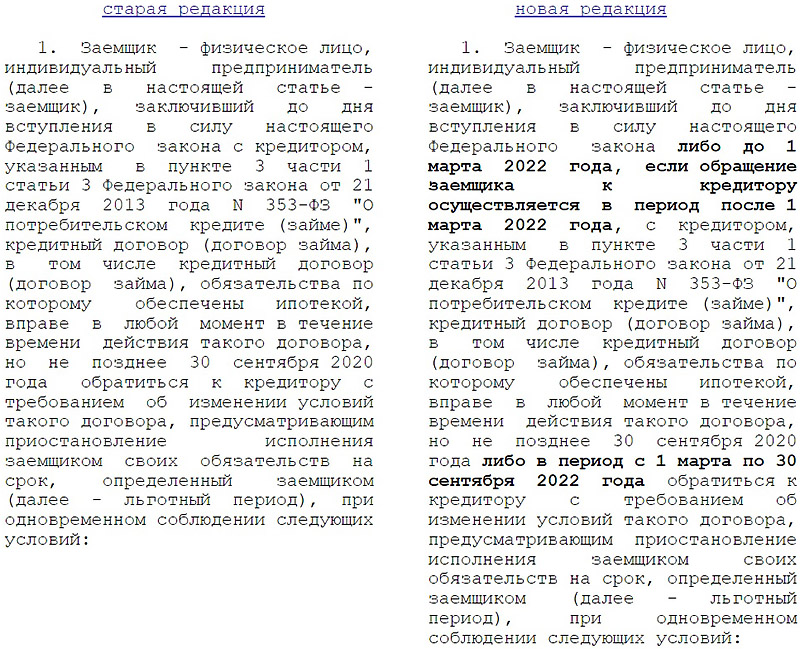

- Кредит получен до 1 марта 2022 года.

- Сроки кредитования, процентная ставка – не важны.

- Заявление направлено до 30 сентября 2022 года.

- Проценты начисляются во время действия кредитных каникул.

- Льготный период может быть предоставлен только по одному договору кредитования.

Кто может получить

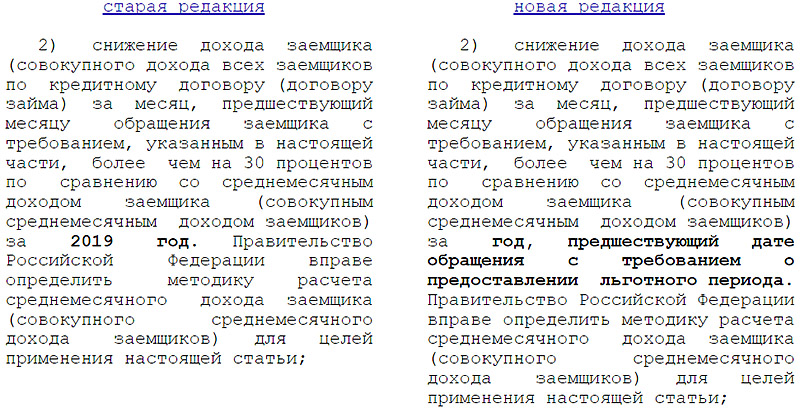

Оформить каникулы по кредиту или ипотеке может каждый, чем доход за предыдущий месяц сократился более, чем на 30% относительно среднемесячного дохода за прошедший 2021 год – это нужно подтвердить официально.

В качестве доказательства заемщик может предоставить подтверждение от работодателя, что он был отправлен в отпуск за свой счет, справка о доходах, больничный лист (но только в том случае, если период лечения больше одного месяца).

Рекомендуется заранее уточнить у кредитора, какие документы в качестве доказательства его устроят.

Для каких кредитов действует льготный период

Отсрочить обязательные платежи сроком до 6 месяцев можно на любые кредиты и займы в банках, МФО, КПК (кредитные потребительские кооперативы) – автомобильные кредиты, ипотеки, кредитки, потребительское кредитование. Но только при условии, если выдача осуществлялась до 1 марта 2022 года.

Что касается кредитов для предпринимателей, то в данном случае имеется определенный список отраслей, где указаны все виды бизнесов, которые пострадали от введенных санкций. Рассчитывать на временное замораживание платежей по кредитам могут ИП, средние и малые предприятия (МСП).

Максимальный срок каникул

Перед тем как получить кредитные каникулы, нужно учесть, что максимальный срок составляет 6 месяцев. При необходимости льготный период можно закрыть раньше.

Кроме того, каникулы для заемщиков могут начаться раньше. Например, за 30 дней до подачи заявления по ипотечному кредитования, за 14 дней по потребительскому кредитованию. Однако льготные каникулы не могут начаться раньше 1 марта 2022 года.

Не получится оформить льготные каникулы задним числом по кредиткам.

Максимальный размер кредита

На законодательном уровне установлен максимальный размер кредита, по которым заемщик имеет право заморозить ежемесячные платежи до 6 месяцев:

- Кредитные карты – 100 тысяч рублей.

- Потребительское кредитование: физические лица – 300 тысяч рублей, ИП – 350 тысяч рублей.

- Автокредиты – 700 тысяч рублей.

- Ипотеки (в данном случае стоит брать во внимание тот факт, что сумма может меняться в зависимости от региона): Москва – 6 миллионов рублей; Санкт-Петербург, Дальневосточный федеральный округ, МО – 4 миллиона рублей; другие регионы – 3 миллиона рублей.

Учитывается размер полученного на руки кредит, лимит по кредитной карте, а не оставшийся долг на момент оформления кредитного отпуска.

При каком доходе можно получить отсрочку по кредитам

Как уже говорилось выше, взять отсрочку могут заемщики, чей доход уменьшился на 30% и более. Расчет производится следующим образом:

- Берут средний доход за месяц за 2021 год.

- Сравнивают его с доходом за месяц до месяца подачи обращения. То есть, если обратиться за отсрочкой в апреле, то берется доход за март.

- Если разница по доходу составит больше, чем на 30% — кредитные каникулы будут предоставлены.

Других условий, касающихся доходов – нет. Примечательно, что в 2019 году воспользоваться данной услугой можно было при безработице либо во время длительного лечения, уменьшение дохода не рассматривалось. Что же касается 2022 года – подобные условия больше не применяются.

Как погашать кредит во время каникул

Если заемщик получил одобрение на отсрочку, то вносить платежи по кредитованию в данный период не обязательно. Однако, если была дана не отсрочка до 6 месяцев, а уменьшение ежемесячного платежа, то оплата производиться должна.

При необходимости льготный период может быть прекращен по желанию заемщика раньше, так же допустимо вносить оплату больше, чем требуется – в таком случае деньги направляются на погашение основного долга по займу.

Как начисляются проценты за время отсрочки

Если в плане пропустить несколько месяцев обязательные платежи и решено оформить кредитные каникулы, следует понимать, что данная услуга не бесплатная. Таким образом, за весь период отсрочки будут начисляться проценты.

| Вид кредитования | Ставка по процентам |

| Ипотека | Согласно подписанному договору |

| Прочие кредиты | 2/3 среднерыночной стоимости согласно данным ЦБ РФ |

Сроки рассмотрения требования

| Процесс | Сроки |

| Рассмотрение поданного заявление, подготовка нового графика платежей | До 5 дней. |

| Запрос необходимых документов у заемщика | До 60 дней после поступления заявки. |

| Предоставление необходимого пакета документов по запросу банка | До 90 дней после обращения. |

Если банк не запросил у заемщика предоставить необходимые документы в течение 60 дней, то это свидетельствует о том, что кредитные каникулы были благополучно одобрены.

Как платить после завершения каникул

После того, как кредитные каникулы подойдут к концу, вносить платежи стоит по обычному графику, сумма оплаты не меняется. Так же стоит отметить, что период кредитования увеличивается ровно настолько же, насколько была оформлена отсрочка. Как только все платежи согласно графику внесены, придется оплатить отсрочены суммы вместе с процентами.

Учет процентов для кредитных и ипотечных каникул разный.

По кредитной карте отсроченный платеж требуется вносить каждый месяц одинаковыми частями на протяжении 720 дней после окончания льготного срока. При этом банк лично направляет заемщику новый график платежей.

Какие документы нужны для получения

Если за последний месяц уровень дохода уменьшился более чем на 30%, нужно представить справку 2-НДФЛ о доходах и размер налога, который был удержан за 2021 год.

При потере работы требуется получить выписку из регистра получателей госуслуг в сфере занятости населения – что гражданин зарегистрирован в качестве безработного.

При временной нетрудоспособности – лист нетрудоспособности, выданный согласно действующему закону РФ.

Как оформить кредитные каникулы

Оформить заявление на предоставление кредитных каникул можно непосредственно в офисе кредитора либо в режиме онлайн – в личном кабинете на официальном сайте, через мобильное приложение.

При подаче заявления заемщик обязательно должен указать, что хочет оформить каникулы согласно действующему закону №106-ФЗ от 03.04.20 года. В противном случае банк осуществит реструктуризацию, но уже по собственной программе.

Время рассмотрение заявки – до 5 рабочих дней. В том случае, если было доказано, что доход действительно упал либо предпринимательская деятельность попадает под пострадавшую отрасль, то банк не имеет права вынести отказ.

Банк не имеет права брать дополнительную оплату за рассмотрение поданного заявления, внесения изменений в график платежей – подобные действия считаются незаконными.

Заявление на отсрочку платежа по кредиту

Заявление подается в банк – в свободной форме. Подать его можно несколькими способами – через приложение, отправив по электронной почте, на официальном сайте либо позвонив на горячую линию.

В заявлении нужно максимально подробно и емко описать, по какой причине нужен льготный период, а также следующую информацию:

- Срок, на который хотите воспользоваться услугой, но не более чем на 6 месяцев.

- Форма отсрочки. Она может быть полной – оплата не производится, частичной – оплата производится, но в меньшем размере.

- Желаемая дата ухода на каникулы.

Кредитные каникулы в Альфа Банке

Представитель Альфа-банка так же отметили, что воспользоваться услугой кредитных каникул без подтверждения спада дохода могут все клиенты, у которых отсутствуют просрочки (в том числе и в других банках) и хорошая кредитная история. Если же планируется воспользоваться государственной программой, то в таком случае понадобится предоставить справки доказывающие, что доход действительно упал более чем на 30%, сумма кредита должна соответствовать установленному лимиту.

Сбер

Условия в Сбербанке точно такие же. Однако на официальном сайте банка указано, что если у заемщика имеется кредитная карта и он подал заявление на оформление кредитных каникул, то пользоваться картой он не сможет на протяжении 180 дней.

Читайте также Кредитные каникулы по потребительским кредитам в Сбере

ВТБ

С 23 марта процедура получения кредитных каникул в ВТБ стала еще проще, при условии, что просрочки отсутствуют. Как отмечают сами представители банка, данная услуга может быть предоставлена всем, независимо от того, насколько уменьшился доход, кроме того, не нужны документы, подтверждающие это. Отправить запрос можно в режиме онлайн. Максимальный размер кредита, установленный на законодательном уровне, остается неизменным. Период отсрочки для кредитов, выданных наличными – до 3 месяцев, на кредитки, автокредиты и ипотеки – до 6 месяцев.

Причины для отказа

Можно отметить ряд причин, по которым банк отказывает воспользоваться услугой кредитных каникул:

- Договор на кредитование оформлен в марте 2022 года, либо позже.

- Сумма кредита превышает максимальную.

- Имеется просрочка по платежам.

- Доход упал менее чем на 30%.

- Нет возможности официально убедиться в снижении дохода.

- Уже оформлены кредитные каникулы и они еще действуют.

Вопросы

Читайте далее:

- Образовательный кредит - 24.08.2025

- Что такое оффер простыми словами - 11.08.2025

- Траншевая ипотека - 04.10.2024

Спасибо автору. Узнал для себя ответы на некоторые вопросы, например, что банк может отказать в кредитных каникулах и по каким причинам. Безусловно кредитные каникулы нужны, особенно мало защищенной финансово части населения.Вам нравится комментарий?