Накопительный счет сочетает в себе депозит и обычный карточный счет с процентом на остаток. Такую услугу предоставляет множество банков на разных условиях. Стоит ознакомиться с тем, чем отличается вклад от накопительного счета, возможными подводными камнями.

Накопительный счет – это вид депозитного счета, при внесении средств на который, клиенту начисляются проценты. Основная разница этой банковской услуги заключается в отсутствии ограничений на пользование финансами. Их можно снимать, вносить в любое время без комиссий. Накопительный счет не предполагает минимальную сумму для открытия, в отличие от обычного депозита.

Необязательно соблюдать минимальный неснижаемый остаток. В таких случаях, не всегда происходит начисление банком прибыли, но счет остается. К примеру, в Сбербанке начисляют проценты на сумму от 3000 рублей, а в Тинькофф – на любую. Если клиент заберет все средства, можно снова пополнить счет. Обычный вклад не предполагает такой возможности: когда владелец снимает все деньги, он закрывается.

Отличие вклада от накопительного счета

Различия вклада и накопительного счета заключаются в опциях и возможностях.

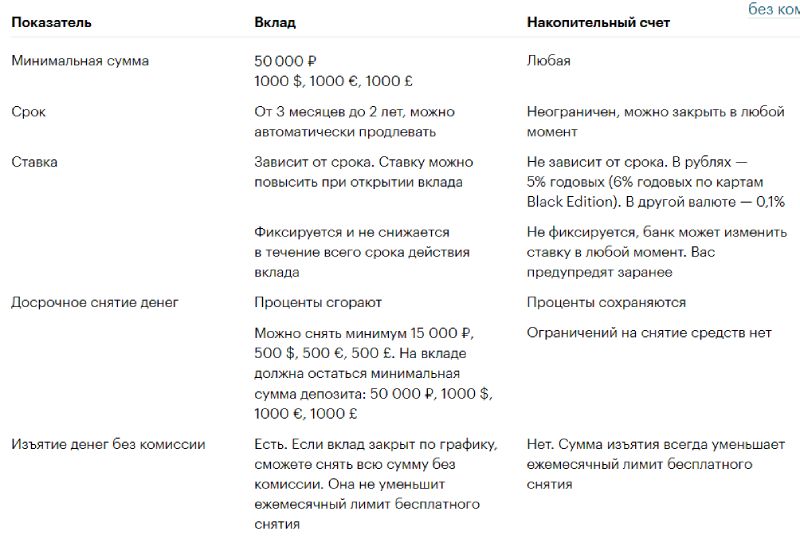

| Накопительный счет | Вклад | |

| Досрочное снятие денег | Предусмотрено | Предусмотрено, но с потерей накопившихся процентов |

| Срок | Бессрочно | От 1 месяца до 3 лет |

| Ставка | 1-9% | 3-8% |

| Изменение ставки | Может меняться, но это случается редко в период экономической нестабильности, уменьшается или возрастает (не более 1% в год) | Не меняется в процессе всего срока вклада |

| Процентные ставки | Изменяются | Не изменяются |

Плюсы и минусы вклада

Важно оценить положительные и отрицательные стороны депозитного вклада перед его открытием.

Плюсы и минусы накопительного счета

Накопительный счет обладает множеством достоинств, но есть и негативные стороны.

Что такое накопительный счет

Счет для накоплений – это вариант вклада до востребования, депозитный счет с возможностью внесения и снятия финансов. Каждый месяц банк начисляет проценты на остаток, даже когда клиент снимал средства. Депозитный счет часто бывает текущим, к которому привязана карточка.

К примеру, в банке Тинькофф счет дебетовой карты одновременно накопительный. Клиент пользуется карточкой, а средства, которые там лежат, приносят доход. Если банк выступает участником системы страхования, она распространяется на накопительные счета. У нее такие же условия, как и для других вкладов.

В случае, когда банк прогорит, агентство возмещает до 1.400.000 рублей.

Как выбрать накопительный счет

Перед выбором накопительного счета, следует ознакомиться со всеми особенностями банковской услуги.

- Это не вклад. Накопительный счет отличается от обычного вклада сроком размещения и условиями процентной ставки. Вкладчик всегда может использовать часть финансов. У срочных банковских вкладов это не предусмотрено. Можно использовать накопительный счет как способ получения прибыли. По нему не фиксируется ставка, банк вправе изменить ее в любое время. Такое обычно случается при нестабильной экономической ситуации. Сотрудники банка обычно предупреждают об этом клиентов за несколько дней. Если новая ставка не устраивает вкладчика, он может забрать средства.

- Накопительный – это не карточный. Когда в одном банке открыт счет вклада и оформлена карта, то, при расплате карточкой в магазине, списываются финансы с карточного счета. В случае попадания карты к третьим лицам, пострадают только средства с основного, а не накопительного счета.

- У некоторых банков предусмотрена повышенная ставка на промо-период, который длится 2-3 месяца. Для получения повышенной ставки на весь период, нужно открывать счет в первых числах.

- Процент иногда зависит от покупок по картам: когда они осуществляются постоянно, ставка выше.

Лучше выбирать тот банк, чье отделение или банкоматы расположены рядом с домом, работой. Тогда снимать средства будет удобно и выгодно. Ниже представлен пример накопительного счета в ВТБ банке.

Подводные камни накопительного счета

Следует ознакомиться со всеми возможными подвохами, которые могут встретиться в ходе использования сберегательного счета.

- Начисление процентов. Это происходит за определенное время, к примеру – за месяц. Допустим, в первых числах месяца на счете было 100.000 рублей. В 15-х числах, клиент снял половину суммы. Через 2 дня, взятые средства были возвращены. За это время начисляться проценты только на 50.000 рублей. Эта же схема касается первого и последнего месяца действия накопительного счета.

- Когда открывается накопительный счет, расчетный период действует со следующего дня. Если внести средства через день после открытия, за первый месяц проценты начисляться не будут. Когда клиент закрывает счет или снимает все деньги в конце месяца, проценты не начисляться.

- Банки часто предлагают для повышенного процента на минимальный остаток на счете дополнительные условия. К ним относят оформление платной карты, совершение покупок на конкретную сумму в месяц, поддержание минимального остатка в течение всего действия накопительного счета.

Задать вопрос эксперту Еськова НатальяЭксперт по банковскому делу. Кредитный эксперт. Опыт работы в банковских организациях более 8 лет.

Еськова НатальяЭксперт по банковскому делу. Кредитный эксперт. Опыт работы в банковских организациях более 8 лет. - Проценты могут не начисляться, если клиент не соблюдал все условия. Еще высокая ставка иногда действует только определенное количество времени. К примеру, банк снизил ее после того, как ЦБ понизил ключевую ставку.

- Обычно накопительный счет действует как текущий. Можно совершать покупки в интернете, снимать наличные. В некоторых банках запрещены такие операции. Клиентам представлена возможность только переводить средства на текущий счет владельца.

- Нельзя открыть валютный счет. Многие банки, к примеру – Сбербанк, придерживаются этого и разрешают клиентам открывать только рублевые депозиты. В Тинькофф можно создавать накопительные счета в долларах или евро. По ним предусмотрена более низкая ставка.

Некоторые банки берут процент на снятие наличных, особенно когда изначально финансы были внесены путем пополнения счета.

Вопросы

Накопительный счет – это популярная банковская услуга, позволяющая преумножить капитал. Главное, определиться с банком, чтобы было удобно снимать наличные, полностью устраивали предусмотренные условия.

Читайте далее:

- Образовательный кредит - 24.08.2025

- Что такое оффер простыми словами - 11.08.2025

- Траншевая ипотека - 04.10.2024

Спасибо за полезную информационную статью. Сам никогда не инвестировал финансы, но теперь буду немного «вооружен» с помощью выше изложенной информацией. Да, проценты в банках с годами становятся всё меньше и меньше, а вложить свои деньги страшнее.Вам нравится комментарий?