Каждое предприятие в России обязано отчитываться перед налоговой службой. Камеральная проверка – это проверка соответствия действующему законодательству налоговых деклараций, которые налогоплательщик самостоятельно сдал на проверку в ИФНС. От выездной отличается тем, что проходит по месту регистрации в отделении налоговой инспекции.

Камеральная проверка простыми словами – проверка налогоплательщика и налоговой отчётности на соответствие требованиям законодательства о налогах и сборах. Когда предприятие сдаёт отчётность в ФНС, начинается такая проверка. Проводится на основании ст. 88 НК РФ, указов и распоряжений Президента, постановлений и распоряжений Минфина и ФНС, документов Пленума и Президиума Верховного Суда РФ.

Камеральные проверки проводятся регулярно в отношении налогоплательщиков. Если физическое лицо подаёт документы на налоговый вычет, налоговики начинают камеральную проверку по 3-НДФЛ.

- Кто проводит и для чего

- Виды

- Сроки камеральной проверки

- Выплаты по 3-НДФЛ

- Нарушение сроков

- Порядок проведения камеральной налоговой проверки

- Статус камеральной проверки

- Где проходит

- Оформление результатов

- Акт камеральной налоговой проверки

- Выявление противоречий в представленной отчетности

- Возможные действия налогового органа при проведении КП

- Какие пояснения требуют инспекторы

- Тенденция камерального контроля

- Нарушения по камеральным проверкам

Кто проводит и для чего

Проводится камеральная налоговая проверка по статье 88 НК РФ. Здесь прописан порядок проведения и сроки камеральной проверки. Отдел камеральных проверок в налоговой занимает особое место. Именно сюда нужно обращаться при возникновении вопросов.

Камералка проводится налоговыми органами для выявления факто соблюдения или несоблюдения налогоплательщиком норм налогового законодательства.

Виды

Камеральная налоговая проверка проводится по месту регистрации налогоплательщика в отделении ФНС. Существуют следующие виды:

- Выездная. Проводится непосредственно в офисе налогоплательщика. Инспектор или несколько проверяющих приезжают по юридическому адресу, занимают целое помещение. Проводится несколько недель, требует больших трудозатрат и проводится налоговиками крайне редко. Порядок прописан в статье 89 НК РФ.

- Камеральная. Такому виду подвергаются все налогоплательщики – граждане, предприниматели и юридические лица. Порядок прописан в ст. 88 НК РФ.

Сроки камеральной проверки

В ст. 88 НК РФ прописаны сроки проведения камеральной налоговой проверки. В п. 2 этой статьи прописано, что налоговики обязаны проверить декларацию в течение 3-ёх месяцев с момента сдачи. Завершается аудит автоматически.

Для декларации по НДС проверка может длиться не более 2-ух месяцев. Согласно п. 2 ст. 88 НК РФ, период проведения инспекции могут продлить, но только в том случае, если будут выявлены признаки нарушения законодательных норм.

Запущен пилотный проект, согласно которому плательщики НДС могут получить заявленный к вычету налог в упрощённом и ускоренном порядке. для этого необходимо выполнение одного из следующих условий:

- Заявление статус низкой степени риска. То есть, налогоплательщик всегда вовремя сдаёт верные документы, вовремя уплачивает налоги, а проверки проходят без дополнительных запросов.

- В прошлом период также был заявлен НДС к возмещению, и налоговики подтвердили более 70% от заявленной суммы.

- Более 80% заявленного налога к возмещению относится к контрагентам с низким или средним уровнем риска.

- Не менее половины заявленных вычетов приходится на контрагентов, указанных в прошлых декларациях.

- Сумма налогов, которые были уплачены за прошедшие 3 года, больше суммы НДС, заявленной в декларации к вычету по НДС.

Выплаты по 3-НДФЛ

Законотворцы постоянно обсуждают возможности сокращения сроков проведения камеральной проверки. Но, пока камеральный контроль физических лиц после сдачи декларации 3-НДФЛ длится 3 месяца. Если принято положительное решение, деньги на счёт налогоплательщика поступят в течение 30 дней с момента окончания.

Документы и сведения сейчас подаются через личный кабинет налогоплательщика, здесь же появляется актуальная информация. Статус проверки 3-НДФЛ становится виден по истечении 3-ёх месяцев с момента подачи декларации. Если КНП завершена, появится сообщение и будет видна сумма к возврату.

Нарушение сроков

Согласно ст. 88 НК РФ, прописанный 3-ёхмесячный срок не является пресекательным и за нарушение НК РФ не предусмотрено никаких последствий. Если отрезок времени для проверки истёк, и только после этого были выявлены нарушения законодательства по налогам и сборам, отвечать за нарушения придётся. Оспорить выдвигаемые требования об уплате, ссылаясь на истечение отрезка времени камералки, не получится.

Порядок проведения камеральной налоговой проверки

Камеральная проверка декларации налоговыми органами проводится по регламенту. Согласно ст. 88 НК РФ, предусмотрен следующий порядок:

- Налогоплательщик (гражданин, юридическое лица или индивидуальный предприниматель) передаёт в ИФНС декларацию на проверку.

- Данные отчётности фиксируются в единой базе ИФНС.

- Проводится аудит по контрольным соотношениям – для каждого налога они свои.

- Анализируются и сопоставляются показатели за прошлый период и за текущий.

- Сравнение и анализ показателей одного отчёта с показателями из отчёта по другим налогам. Это делается для того чтобы выявить возможные расхождения и несоответствия.

- Если после всех указанных действий не выявлено нарушений, противоречий, ошибок и неточностей, то оснований для проведения углублённой налоговой камеральной проверки нет. Соответственно, камералка завершается.

- Если нарушения выявлены, ФНС высылает налогоплательщику требование о предоставлении дополнительных документов или пояснений.

- Если из присланных документов и пояснений не удаётся установить причину ранее выявленных несоответствий, составляется акт камеральной проверки.

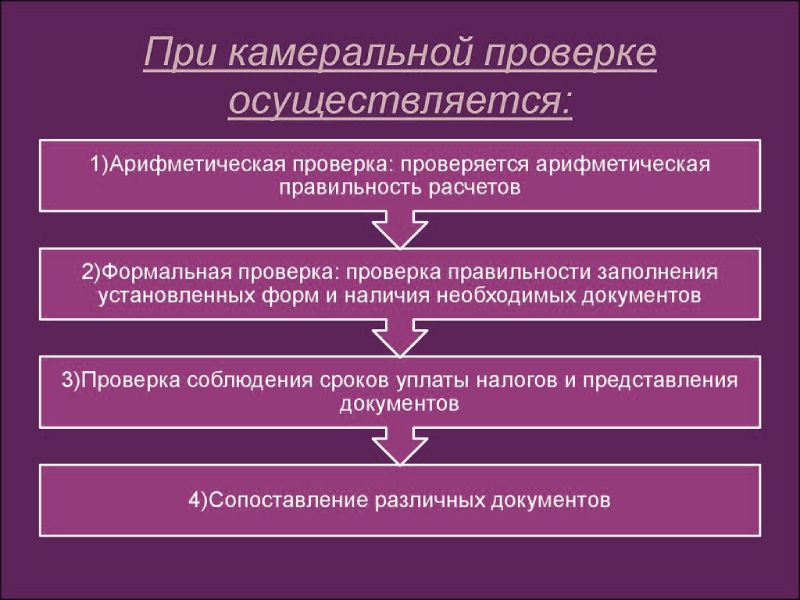

В ходе камералки предусмотрены следующие этапы:

- Аудит правильности исчисления налоговой базы. На этом этапе изучают причинно-следственную связь между показателями, на основании которых рассчитывается налоговая база. Также проверяют сопоставимость указанных показателей с показателями предыдущих периодов.

- Аудит правильности проведённых математических и арифметических действий по графам и столбцам каждой сданной декларации.

- Если налогоплательщик заявил документы на вычет, обязательно проверят обоснованность требований.

- Если налогоплательщик применяет льготы и пониженные ставки, их тоже проверят на соответствие законодательным нормам.

Статус камеральной проверки

У всех налогоплательщиков есть на официальном сайте ФНС личный кабинет. Здесь можно видеть все действия, которые налоговики совершают в отношении налогоплательщика. Когда начинается камеральная проверка, в ЛК приходит оповещение. Когда заканчивается – оповещение не приходит. Но, о том, что контроль со стороны государства завершён можно узнать – запросы на предоставление документов и пояснений перестают приходить.

Если будет принято решение об проведении углублённой инспекции, налогоплательщик также узнает об этом из личного кабинета. Если личного кабинет нет, общение с ФНС нужно вести посредством деловой переписки в бумажном или электронном виде. О ходе камеральной проверки можно также узнать из ЛК или переписки с ФНС РФ.

Где проходит

Проходит по месту нахождения и регистрации налогоплательщика. Занимается камеральный отдел, который есть в каждом территориальном отделении ФНС.

Оформление результатов

Согласно п. ст. 88 Налогового Кодекса РФ, акт проверки составляют только в том случае, если были выявлены нарушения. Если таковых не было, процедура завершается без оформления дополнительных бумаг.

Согласно п. 1 ст. 100 Налогового Кодекса Российской Федерации, акт должен быть составлен в течение 10 дней с момента окончания аудита. Нарушение указанного отрезка времени не приводит к отмене результатов аудита.

Акт может быть составлен в бумажном или электронном виде, и выслан налогоплательщику по Почте или по каналам телекоммуникационной связи. У налогоплательщика есть право направить возражение по акту в течение одного месяца с момента его получения. Об этом сказано в п.6 ст. 100 НК РФ.

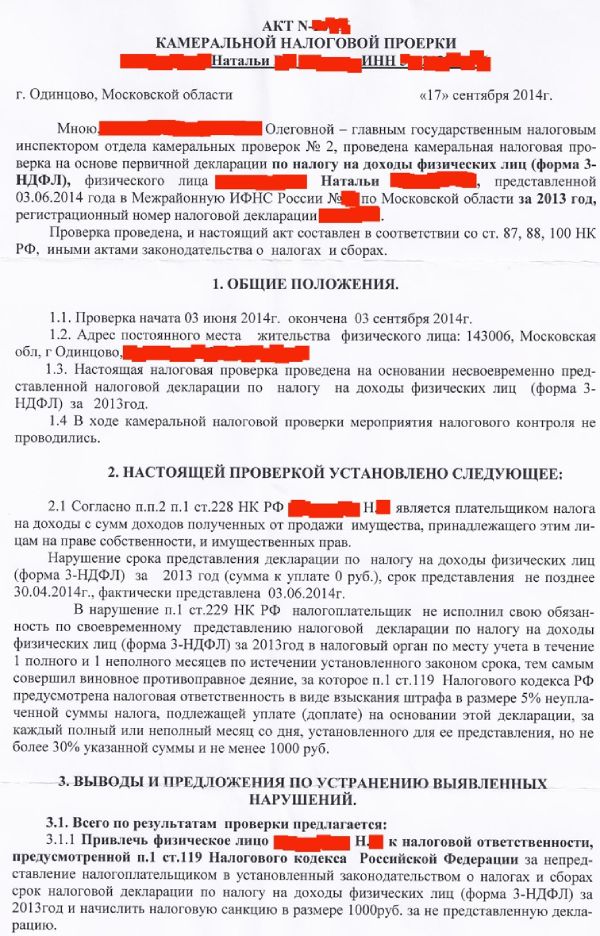

Акт камеральной налоговой проверки

Имеет унифицированную форму, утверждённую Приказом ФНС России № ММВ-7-2/628@. В документ указывается следующая информация:

- Когда проводилась и кем (полностью ФИО инспектора, должность).

- Название налога, отчётность по которому подверглась аудиту.

- Полное и сокращённое название налогоплательщика.

- Дата, когда отчётность была представлена.

- Название налогового органа.

- Период, за который проводится аудит.

- Регистрационный номер сданной отчётности.

- Данные о проведённой процедуре– дата начала и дата окончания, выявленные нарушения.

- Требования, которые ИФНС предъявляется к налогоплательщику.

Если налоговым органом принято решение о привлечении налогоплательщика к ответственности, то обязательно прописывается основание и статья нормативного акта.

Выявление противоречий в представленной отчетности

Суть проверки в том, чтобы выявить ошибки, которые допустил налогоплательщик при заполнении отчётности. Ошибки может выявить как налоговая инспекция, так и сам плательщик налога. Как только будут выявлены неточности, ФНС направит требование о предоставлении пояснений и об уточнении неточных данных. Действия плательщика налога:

- Ещё раз внимательно изучить предоставленную декларацию и сделать упор на те неточности, которые указаны в сообщении от ФНС.

- Подготовить уточнённую декларацию, в которой будут прописаны верные операции.

- Вместе с уточнённой декларацией (подать её нужно в течение 5 дней с момента получения от ФНС уведомления) подаются пояснения. Их можно предоставить, даже если плательщик налога частично согласен с налоговиками по поводу выявленных неточностей.

- Как только уточнённая декларация поступает в налоговый орган, начинается новая камеральная проверка. Аудит по предыдущей декларации считается оконченным.

Несмотря на тот факт, что проверка закончена, документы по ней могут быть использованы при камералке по уточённой декларации.

Если налогоплательщик полностью не согласен с теми ошибками, которые указаны в уведомлении ФНС, достаточно предоставить разъяснения и оправдательные документы. Налоговики обязаны их принять и рассмотреть.

Возможные действия налогового органа при проведении КП

У инспекторов есть полномочия:

- Направить требование о предоставлении документов.

- Вызвать руководителя или главного бухгалтера в отдел камералок ФНС для дачи пояснений.

- Вызвать переводчика, если возникал такая необходимость.

- Требовать пояснения и уточнения по декларации в письменном виде.

- Провести выемку документов.

- Сделать запрос у контрагентов.

- Провести допрос свидетелей.

- Провести осмотр при камеральной проверке по ст. 92 НК РФ.

- Сделать экспертизу.

Какие пояснения требуют инспекторы

Подробнее в таблице:

| Выявленные нарушения | Основания для требования пояснений | Порядок действий налогоплательщика |

| Нестыковки в расчётах | Расхождение показателей по выручке и налогам | Можно ответить на запрос, а можно отказать. |

| Расхождения по НДС у контрагентов | Сдать пояснения или уточнённую декларацию. | |

| Льготы | Для подтверждения «льготного» права | Предоставить пояснения или уточнённую декларацию. |

| Динамика расходов | Подозрения в намеренном завышении расходов | Дать пояснения |

Тенденция камерального контроля

Заключается в следующем:

- Каждый год ФНС получает больше данных об имуществе налогоплательщиков и о совершаемых операциях.

- Регулярное проведение мероприятий по выявлению случаев неправильной уплаты налогов. Цель – добровольная подача плательщиков уточняющих документов.

Нарушения по камеральным проверкам

Большая часть нарушений обнаруживается при анализе сданной отчётности. Выявляют:

- Счётные ошибки.

- Несовпадение налоговой и исчисленного налога.

- Порядок восстановления НДС по уплаченным авансовым платежам.

- Предоставление неполного комплекта документов.

- Занижение выручки.

- Завышение расходов.

- Непредставление документов на льготы.

Камеральная проверка проводится в отношении всех деклараций, поступающих в налоговых орган. Налог и статус налогоплательщика роли н играют. Сроки и порядок проведения прописан в ст. 88 НК РФ.

Читайте далее:

- Образовательный кредит - 24.08.2025

- Что такое оффер простыми словами - 11.08.2025

- Траншевая ипотека - 04.10.2024

Я жаловалась письменно в свою местную налоговую. Проверили – признали свою ошибку.Вам нравится комментарий?

Спасибо за познавательную статью. А где можно прочитать за «перегибы» на местах и их ошибки. Куда можно жаловаться, чтобы отстоять свои права?Вам нравится комментарий?